成长及周期风格仍是目前清晰可见的2026年胜率方向,分别对应AI产业浪潮、PPI同比回暖两条中观线索。

]article_adlist-->来源:陈果投资策略

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

作者:陈果 郑佳雯 胡远东 杨泽

摘要

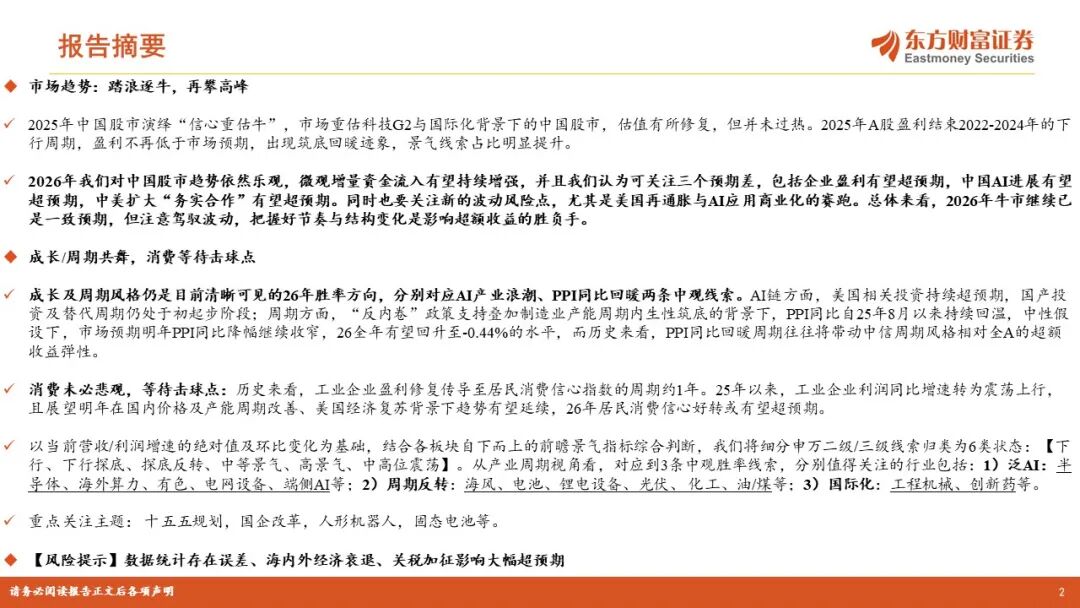

市场趋势:踏浪逐牛,再攀高峰

2025年中国股市演绎“信心重估牛”,市场重估科技G2与国际化背景下的中国股市,估值有所修复,但并未过热。2025年A股盈利结束2022-2024年的下行周期,盈利不再低于市场预期,出现筑底回暖迹象,景气线索占比明显提升。

2026年我们对中国股市趋势依然乐观,微观增量资金流入有望持续增强,并且我们认为可关注三个预期差,包括企业盈利有望超预期,中国AI进展有望超预期,中美扩大“务实合作”有望超预期。同时也要关注新的波动风险点,尤其是美国再通胀与AI应用商业化的赛跑。总体来看,2026年牛市继续已是一致预期,但注意驾驭波动,把握好节奏与结构变化是影响超额收益的胜负手。

成长/周期共舞,消费等待击球点

成长及周期风格仍是目前清晰可见的2026年胜率方向,分别对应AI产业浪潮、PPI同比回暖两条中观线索。AI链方面,美国相关投资持续超预期,国产投资及替代周期仍处于初起步阶段;周期方面,“反内卷”政策支持叠加制造业产能周期内生性筑底的背景下,PPI同比自25年8月以来持续回温,中性假设下,市场预期明年PPI同比降幅继续收窄,26全年有望回升至-0.44%的水平,而历史来看,PPI同比回暖周期往往将带动中信周期风格相对全A的超额收益弹性。

消费未必悲观,等待击球点:历史来看,工业企业盈利修复传导至居民消费信心指数的周期约1年。25年以来,工业企业利润同比增速转为震荡上行,且展望明年在国内价格及产能周期改善、美国经济复苏背景下趋势有望延续,26年居民消费信心好转或有望超预期。

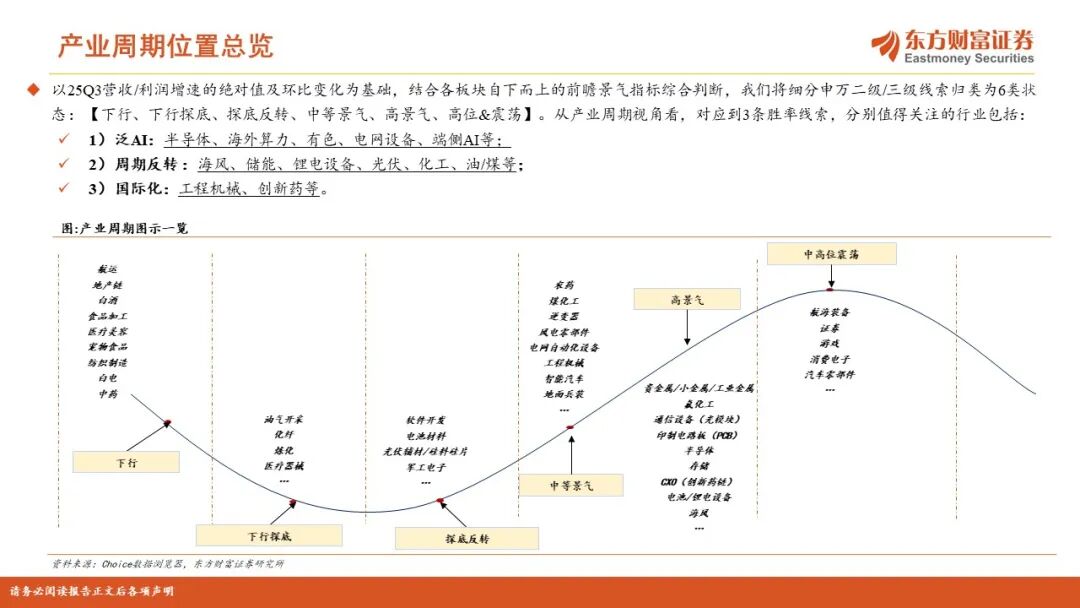

以当前营收/利润增速的绝对值及环比变化为基础,结合各板块自下而上的前瞻景气指标综合判断,我们将细分申万二级/三级线索归类为6类状态:【下行、下行探底、探底反转、中等景气、高景气、中高位震荡】。从产业周期视角看,对应到3条中观胜率线索,分别值得关注的行业包括:1)泛AI:半导体、海外算力、有色、电网设备、端侧AI等;2)周期反转:海风、电池、锂电设备、光伏、 化工、油/煤等;3)国际化:工程机械、创新药等。

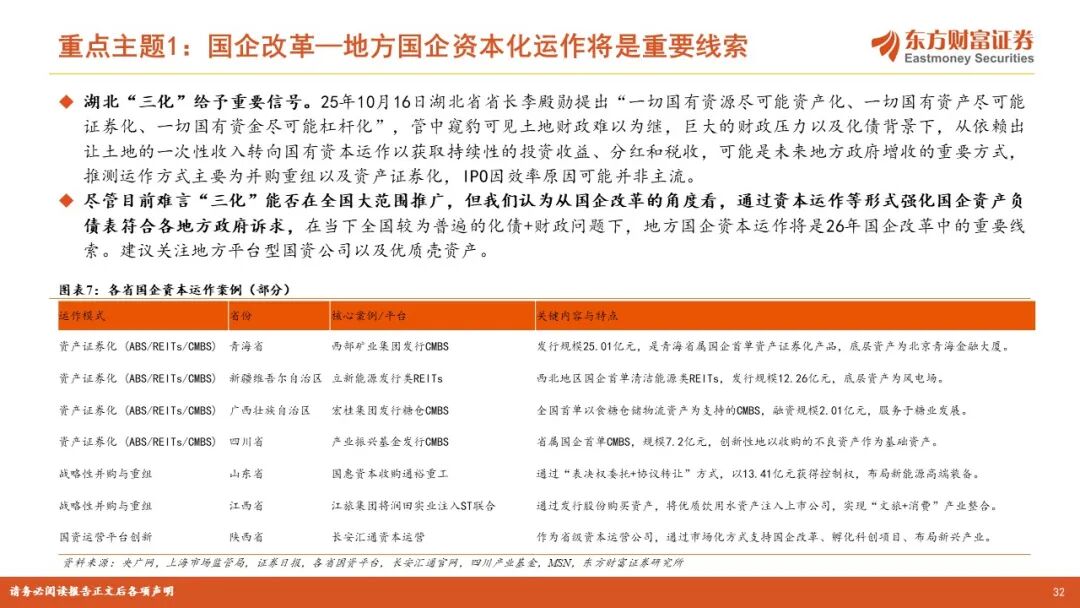

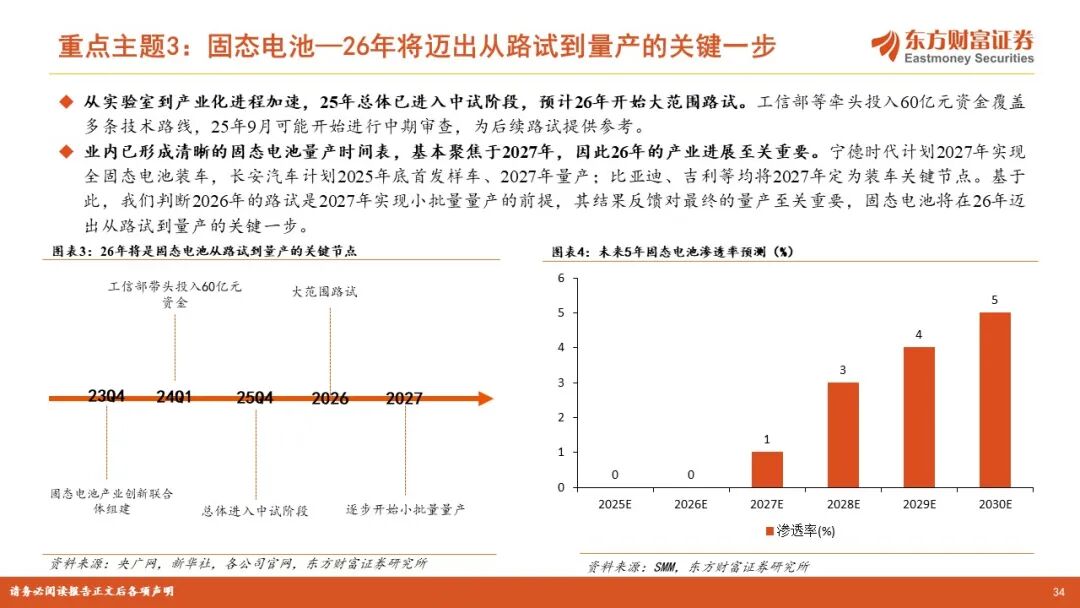

重点关注主题: 十五五规划,国企改革,人形机器人,固态电池等。

【风险提示】数据统计存在误差、海内外经济衰退、关税加征影响大幅超预期。

投稿、商务合作,可联系:xcf@stcn.com

- END -

]article_adlist-->本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。 ]article_adlist-->《新财富》杂志11月号《增长失速,治理失守

光大银行何以落后》

海量资讯、精准解读,尽在新浪财经APP

众合网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯